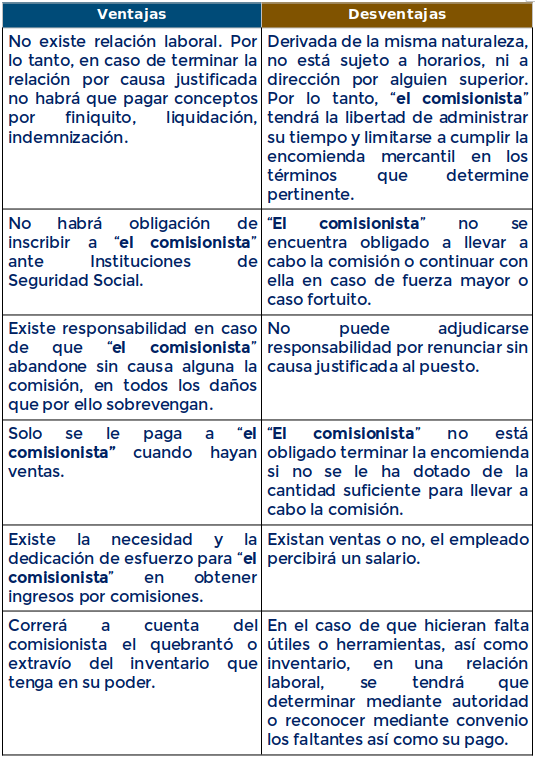

Comisión: Acuerdo en el que una de las partes, “el comitente”, le encomienda a “el comisionista”, vender o promocionar productos o servicios, a cambio de una comisión establecida.

“El comisionista” actúa como intermediario, facilita la venta de bienes o servicios, pero no es el dueño de los mismos.

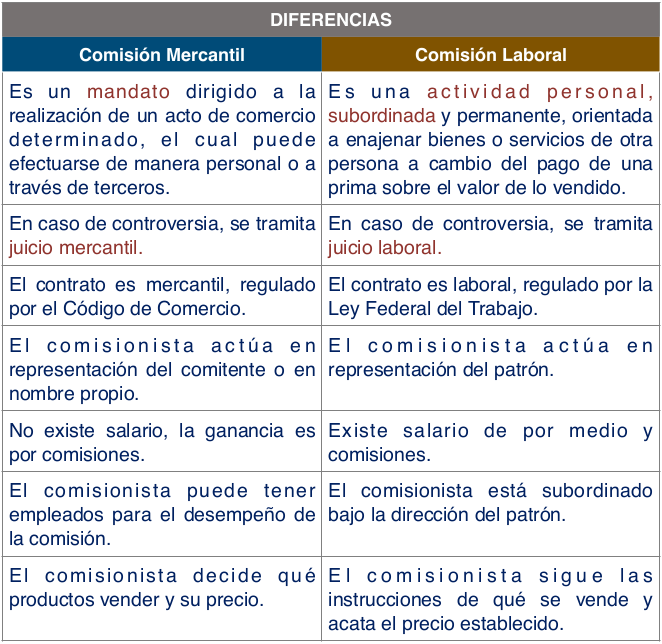

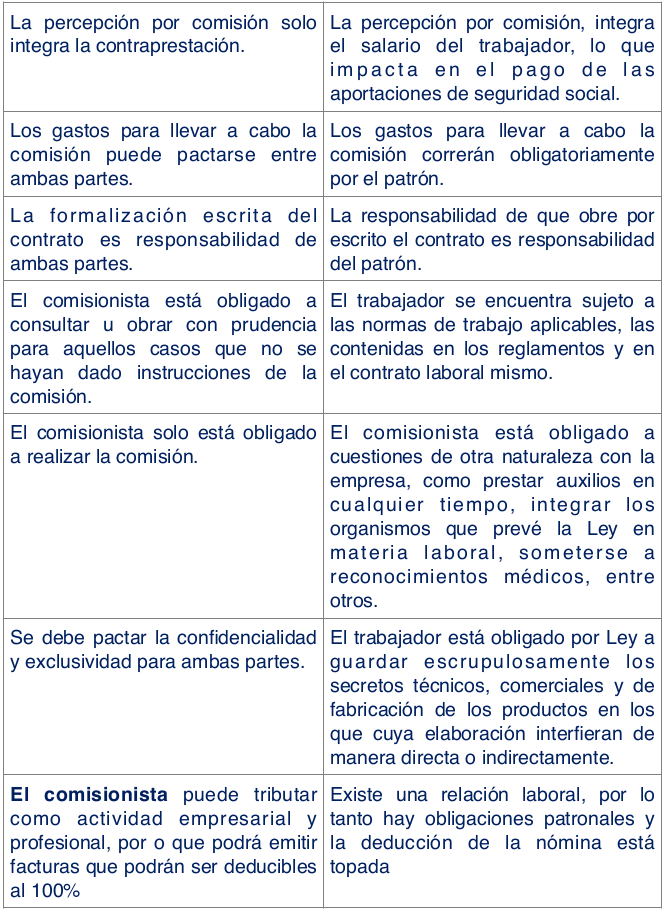

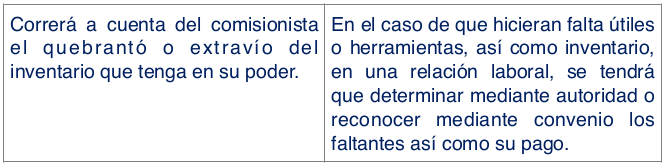

TRATAMIENTO FISCAL DE LA COMISIÓN MERCANTIL Y COMISIÓN LABORAL.

COMISIÓN MERCANTIL

Al tratarse de un acto de comercio (Artículo 273 del Código de Comercio) el comisionista debe cumplir sus obligaciones como persona física con actividad empresarial (Capitulo II, del Título IV de la LISR), teniendo la posibilidad de elegir una de las tres opciones que contiene ese capítulo, los cuales son;

- Persona física con actividad empresarial y profesional;

- El Régimen Simplificado de Confianza (RESICO); (Tope de ingresos a $3.5 millones anuales; tasa máxima de ISR 2.5%, tributa por flujo de efectivo).

- En el caso de que el comisionista venda productos a través de internet, esos ingresos los deberá declarar en el Régimen de ingresos por enajenación de bienes a través de plataformas tecnológicas.

Los ingresos bajo estos regímenes está gravados para efectos del IVA y el comisionista podrá deducir gastos diversos relacionados con la actividad, así como deducciones personales en su declaración anual, excepto en el RESICO, la determinación del ISR se realiza sin deducciones de ningún tipo.

Las obligaciones fiscales que generan los regímenes fiscales mencionados (Declaraciones mensuales y anuales) son obligaciones fiscales totalmente a cargo del comisionista, por lo que requerirá apoyo contable y fiscal para su cumplimiento los cuales son independientes del comitente.

El comisionista tiene la posibilidad de tributar sus ingresos bajo la figura de los asimilados a salarios. (Art. 94, fracción VI de la LISR).

Esta opción la puede elegir el comisionista comunicándolo al SAT por escrito; debe indicar que desea cumplir sus obligaciones fiscales bajo esa figura, por lo tanto, los ingresos que perciba por comisiones tendrán el siguiente tratamiento:

- Se le dará el tratamiento de sueldos y salarios (sin ser un salario, ni existir relación laboral)

- Las comisiones no gravaran para efectos del IVA.

- El comitente realizara retenciones y entero del ISR

- El comisionista solo tendrá la obligación de presentar una declaración anual.

- Tendrá la posibilidad de aplicar deducciones personales en su declaración anual.

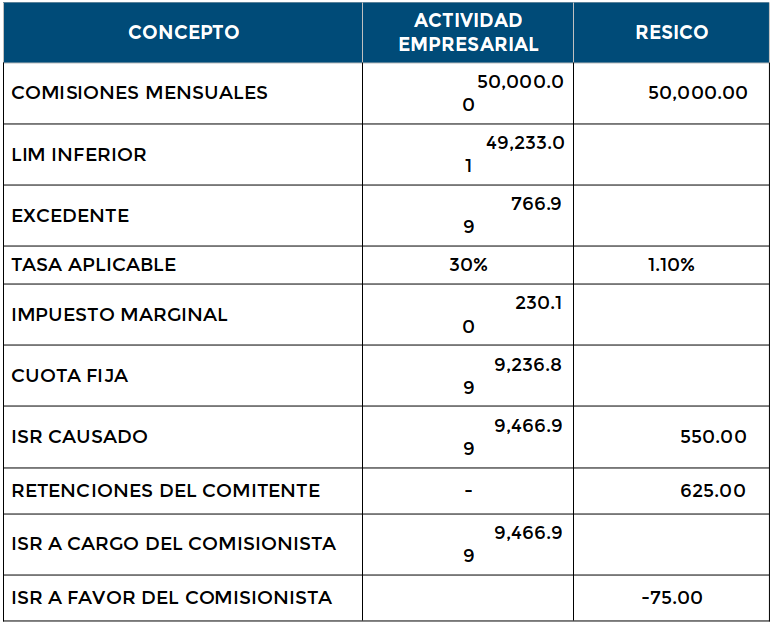

Se presenta un calculo comparativo para visualizar la carga fiscal:

Comisión laboral

Existe relación laboral, por lo que todas las percepciones del comisionista quedaran bajo el régimen de sueldos y salarios, por lo tanto, el comitente (el patrón) realizará las retenciones y entero del ISR, así como las demás obligaciones patronales, entre las más sobresalientes se tiene que las comisiones, integran el salario base de cotización para efecto del pago de cuotas obrero-patronales.

Las comisiones percibidas bajo esta figura no se encuentran gravados para efectos del IVA.